本篇文章内容由[中国幕墙网]编辑部整理发布:

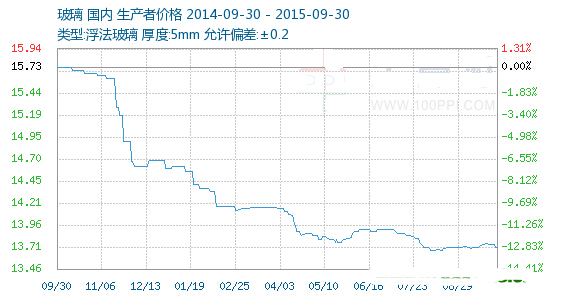

一价格走势图

监测显示,9月玻璃呈现震荡走势,监测地区月初月末报价为13.71元/平方米,震荡幅度在13.69-13.75元/平方米之间。风向标沙河地区9月玻璃价格上涨为主,小板5mm月初均价12.5元/平方米,月末均价12.74元/平方米,涨幅1.92%。

二行情分析

产品:价格变动方面,风向标沙河地区本月报价上涨,小板各规格上涨幅度在0.2-0.4元/平方米左右,月底小板5mm报价在12.4-12.9元/平方米,3.8mm在9.5-9.9元/平方米左右。华中华南地区本月价格走势弱势持稳,华南玉峰、信义等企业小幅下调报价,华中地区也未有提价行为,行情有所松动。

库存方面,9月沙河地区玻璃库存小幅缩减20万重量箱,全国库存在前三个星期缩减了50万重量箱,目前在3300万重量箱水平。产能变化方面,1-8月份全国共有35条生产线(词条“生产线”由行业大百科提供)相继冷修,累计减少产能11868万重量箱,占总产能的9.7%。近期福耀汽车玻璃和华尔润本部也有冷修停产计划,玻璃企业相继被迫减产应对淡季。

产业链:国家统计局数据显示,2015年1-8月份,全国房地产开发投资61063亿元,同比名义增长3.5%,增速比1-7月份回落0.8个百分点。其中,住宅投资41098亿元,增长2.3%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为67.3%。房地产开发企业房屋施工面积669360万平方米,同比增长2.5%,增速比1-7月份回落0.9个百分点。其中,住宅施工面积466295万平方米,增长0.2%。房屋新开工面积95182万平方米,下降16.8%,降幅持平。其中,住宅新开工面积65830万平方米,下降17.9%。房屋竣工面积42475万平方米,下降14.6%,降幅扩大1.5个百分点。其中,住宅竣工面积31494万平方米,下降17.2%。房地产整体复苏仍有待时日。目前仍存在供过于求的局面。

行业:金九行情流产已成定局,建材行业9月份整体维持底部震荡的局面,主因宏观、房地产、汽车、基建等均无大幅好转拖累建材行业,后期天气转冷按照规律建材行业将会由北向南面临停工,如无明显利好刺激,价格大幅转暖几无可能。

三后市预测

9月本应该是“金九银十”――一年中行情最好的月份,但2015年金九银十的发展出乎市场预期,价格持续弱势,除了沙河一枝独秀之外,其他地区均无亮点。西南地区自成体系发展尚可,华中地区自夏天以来成为价格下跌的重灾区。东北和华南地区则正当持稳为主。但从供需关系上,这种弱势疲软也显得合情合理,下游房地产、建筑装饰、汽车等主要的玻璃下游需求均疲软不振,而盲目扩产以期金九银十有良好表现使得供应过剩的现象却存在,因此玻璃价格难有良好表现也在预期之中。

据分析,近期冷空气笼罩华北和东北地区,国庆假期随之来临,市场节奏放缓,后期天气转冷,玻璃将逐步进入由北向南的冬季“休眠”行情,而当前需求并未有好转的迹象,基本面弱势,宏观未有提振措施,气候影响多重利空作用下,银十恐仍将流产。