第9届Survey2013-2014中国幕墙网年度大型读者调查活动暨“我最喜爱品牌”评选活动于2014年3月1日圆满落下帷幕!【点击进入调查活动首页】

点击查看:第九届中国幕墙网年度大型读者调查暨“我最喜爱品牌”评选活动各行业排行榜

点击查看:第九届中国幕墙网年度大型读者调查暨“我最喜爱品牌”评选活动各行业前十名胶品牌用户群体区域分布情况

本次活动是由中国建筑金属结构协会主办,中国幕墙网与多家媒体强强联手打造的大型活动,真正的全媒体联动和覆盖,让信息和资讯无限传播,达到影响力和传播力最大化。本届活动通过对入围的门窗型材、建筑玻璃、结构胶、加工设备、五金配件、隔热材料六大类企业,132个品牌以网上实名投票的方式,采集到的56,105张有效选票,进行排名分析与整理,分别从品牌的用户认同度和产品的市场占有率方面,评选出 “用户首选品牌”和“最佳市场表现”。通过本次调查为行业、企业、商家、消费者等提供最新最有价值的资讯,促进行业发展新高度。

本文将对本次调查活动受众进行全面解析,从性别、年龄、学历、地区、职业和所在区域行业等角度进行专业分析,希望能为业内人士提供当前更加准确、可靠、有效的信息。

(一)受众主体分析

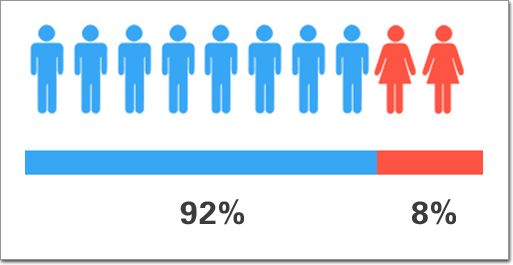

图一:参与者男女性别比例示意图

通过对本次活动56,105有效投票者进行分析。其中男性群体占到92%,从这一数据可以看出,男性群体是门窗幕墙行业的主力军。女性群体比例相比去年来说有一定的减少。(点击查看第8届调查活动受众分析报告:http://www.alwindoor.com/info/2013-4-9/34024-1.htm)

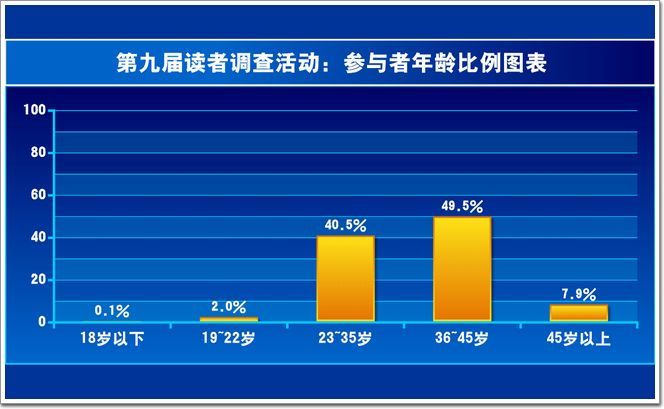

图二:参与者年龄比例示意图

在参与者年龄比例分布图中我们可以看到,年龄在23-35岁与36-45岁之间的读者最多,分别是40.5%和49.5%,特别是36-45岁之间的读者占到了本次调查活动总人数的一半。与第8届调查活动相比,本次活动年龄在23-35岁的读者相有明显的上升趋势(第8届调查活动23-35岁比 例为34.7%)。由此可以看出,关注门窗幕墙行业的读者主要集中在23-45岁之间,他们依然是门窗幕墙行业的主力军。

图三:参与者学历比例示意图

在参与者学历比例分布图表中我们可以看到,本科学历占到了参与人数的1/2以上达到59.1%,大学以下、大专和硕士学历所占比例基本平衡,都在15%左右。由此可以看出,网站的受众人群主要集中在本科学历,高学历人群与以往相比基本平衡。

通过以上性别、年龄、学历三方面数据分析我们可以看出,中国幕墙网主要群体受众为高学历年轻群体。他们早已走入行业,拥有丰富的工作经验和行业 知识,普遍良好的教育经历,深厚的文化底蕴,也体现了中国幕墙网高端专业的平台价值。从行业角度来看,高学历和年轻化群体是最具活力的人群,他们会给门窗幕墙行业带来一个全新的发展方向。

(二)受众职位分析

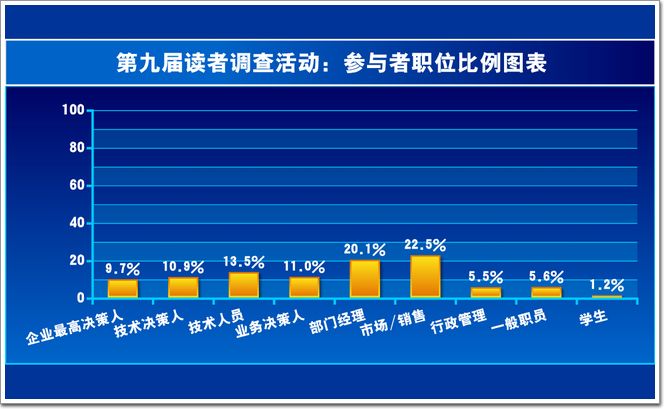

图四:参与者职位比例示意图

在参与者职业分布图表中我们可以看到,部门经理和市场/销售人员所占比例最高,共计42.6%,企业最高决策人所占比例比以往有所增加(第8届调查活动企业最高决策人占比为8.8%)。

随着信息时代的到来,越来越多的门窗幕墙企业也 顺应潮流,突破传统渠道,利用具有节省成本、目的性强、成功率高的互联网,尝试互联网招商和招商外包服务。从受众职位分析能够看到,企业管理者与技术人员对网络的关注在不断加强;部门经理和市场及销售人员更注重自身产品在整个市场中的占有情况;业务决策人更加注重利用网络媒介资源来谋求发展和角逐市场。这 都在一定程度上体现了网络平台的价值。这也预示着门窗幕墙行业网络时代更加成熟,利用网络平台将中国门窗幕墙行业推向制高点。

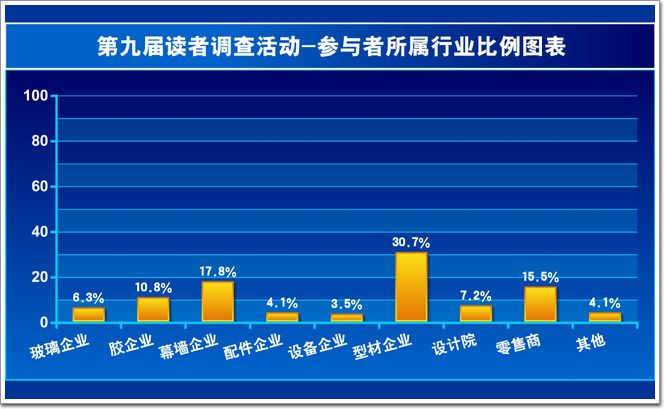

图五:参与者所属行业比例示意图

通过本届调查,我们发现参与者所从事的行业,型材类企业的参与人群,所占比例最高,达到了33.7%,一改历年来均是幕墙类企业占比最高的格局,其余分类下的企业参与者, 所占比例较为平均。

从受众所属行业分析能够看到,型材企业在行业中保持良好的发展态势,规模逐年递增。而幕墙企业位于第二梯队,依然占据主导地位,材料商及设计院在围绕幕墙企业来发展,起辅助作用。幕墙企业发展的好坏直接关系到周边材料商的发展,另外值得关注的是代理/零售商的参与度较往年有所提高,这也反映出不仅仅是生产商,销售终端也越来越重视和维护所经营的品牌,在当下的市场环境中,没有品牌就等于没有品质保证,代理这样的产品,尽管价格便宜,但很难真正打开局面。幕墙行业的从业者借助网络了解全国及世界幕墙工程动向,材料商借助网络了解幕墙工程材料的需求情况,这充分说明行业网站在整个商业活动中起到的牵线搭桥作用。

(三)受众区域分析

图六:参与者所属区域比例示意图

在参与者区域比例分布图表中我们可以看到,华东地区(包括山东、江苏、安徽、浙江、福建、上海)和华南地区(包括广东、广西、海南)对门窗幕墙行业拥有较高的关注度,二者的比例分别为28.4%和23.5%。华中、西部、东北等地所占比例较低。本届调查活动相比以往来说出现了一个好现象,港澳台地区的关注度,达到了0.6%,虽然依然很低,但较往年有显著提高。

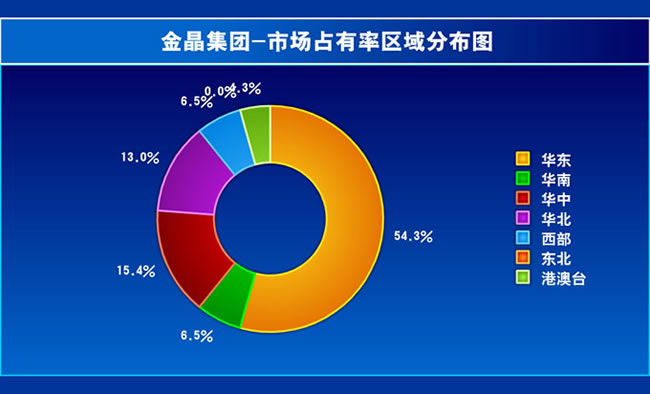

图七:金晶集团市场占用率区域分布示意图

参与者的地区分布不均,可以从两个方面来看。一方面,对于经济比较发达的地区,比如华东以山东、上海为中心,华北以北京为中心,商业的高速发展带动了整个产业链的良好循环。透过本届调查数据,享有这种“东道主”优势的企业,如金晶集团、北京和平铝业的市场占有和品牌认可度情况(图七、图八所示),企业所在地区无论是销售情况还是品牌影响力,所占比例都特别高,而其它地区的比例就相对较低,反映出市场(受众)分布形成两极分化现象。这就容易让企业一直在市场发展较好的地区滞留,不去或不容易开发出其它潜在地区的市场。最后的结果就是,市场占有高、品牌影响力强的地区达到饱和以后就难以继续发展,从而给企业带来危机。

图八:北京和平铝业品牌认可度区域分布示意图

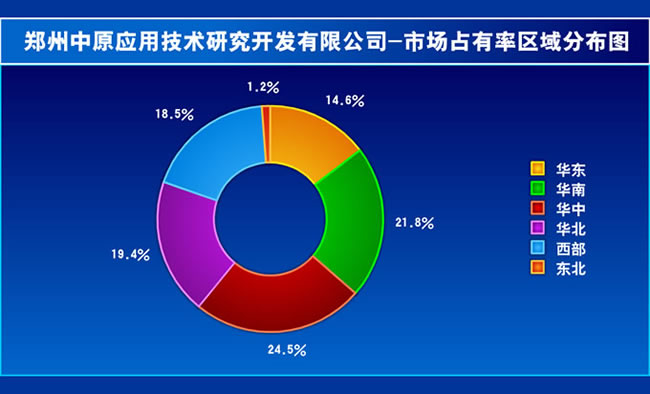

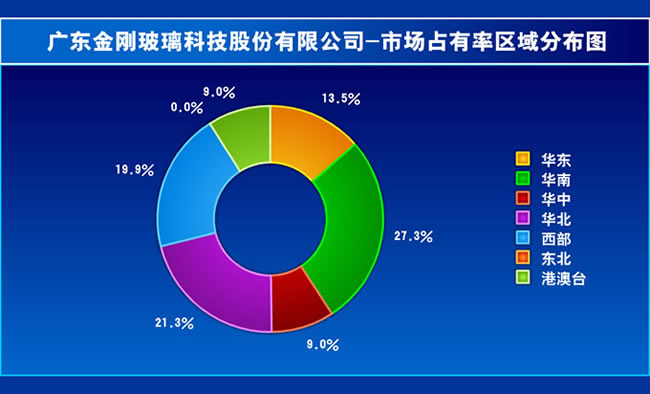

而另一方面,对于传统老牌劲旅或者在技术领域有独特优势的企业,如郑州中原、广东金刚玻璃等(图九、图十所示),依托广泛的市场布局、丰富的产品结构与强大的品牌效应,很早就在全国都建立起了自己的营销网络,通过良好的协调管理机制,实现了良好的销售业绩,并为企业的稳步发展奠定了良好基础。

图九:郑州中原市场占有率区域分布示意图

图十:广东金刚玻璃市场占有率区域分布示意图

(四)入围品牌所在区域分析

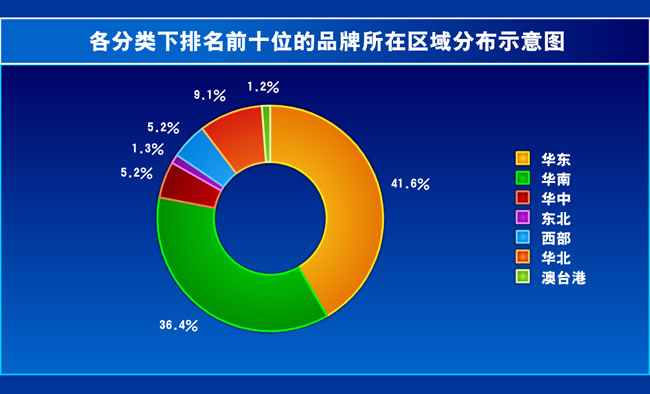

图十一:各分类下排名前十位的品牌所在区域分布示意图

从以上数据我们可以看出,门窗幕墙行业中的上、下游规模型企业,主要集中在华东和华南地区,所占比例高达78%,保持着绝对的领先优势。从该区域内产业群体的分布看,我国门窗幕墙产业链上的企业,经过改革开放三十多年来的发展,基本形成了一批具有一定规模的骨干企业。同时,在分管协会的组织牵头下,正是这批骨干企业协助制定现行国家标准、行业标准,促进了产业链的良性竞争,推动了区域经济的整体发展。

因为地理、市场环境以及机制、意识的不同,西部尤其是西北地区规模型企业发展缓慢。部分企业由于盲目添置新上生产线,导致资金链条断裂而不得不将市场拱手相让,更多是由于自身经济发展相对迟缓,西部企业早已被东部发达地区企业有意进行扩张的企业筛选过多遍,最终介入的企业则基本上不属于时下的强势企业,其中的原因可能多是处于市场的考虑。

中部地区的门窗幕墙企业一方面势力有些单薄,另一方面在区域扩张上也更多地处于被动地位,其中有的企业不排除被东部强势企业兼并的可能,或是走上与优势企业的联合之路。另一种可行的扩张路径是,摆脱地理环境约束,让产品供应更多地靠近市场。东部扩张与西部扩张的选择,最终结局还是要看企业实力和市场的竞争结果。

但可喜的是不论是中部还是西部地区,参与者所占的比例保持稳定的增长态势,证明企业虽然发展较慢,但市场潜在的能量是巨大的,有着很广阔的发展空间,反映出国家实施的西部大开发战略的政策和资金支持。同时,港澳台地区的门窗幕墙从业者也在逐渐关注内地行业的发展状况,让国内品牌立足国际的发展目标更近一步。

根据国家中长期发展规划,新型城镇化建设、改善居民住房条件和保障性安居工程等,已经成为我国的消费热点和经济增长引擎,为我国建筑业及门窗幕 墙行业的发展提供了广阔的市场。面对新的市场形势,企业要在产品的持续改良和技术的创新上寻求发展的空间,将重点放在市场的建设上,利用现有的有利条件, 建立强有力的营销网络。与此同时,要制定规范的经营策略,进行产业体系的整合,走联合、结盟的发展道路,提高产业的整体实力,利用成本较低的相对优势,进 一步拓展国外市场的空间。面对新机遇,迎接新挑战,让我们共同努力,期待产业的优化结构调整和良性快速发展。